Musimy iść na korepetycje z oszczędzania

Gdyby racjonalne planowanie było dyscypliną olimpijską, nie mielibyśmy w niej dobrej reprezentacji. I nie chodzi tylko o to, w jaki sposób zabraliśmy się za robienie “zapasów” w obliczu nadciągającej epidemii koronawirusa.

Czyszczenie półek w supermarketach, kupowanie ton makaronu, kasz i ryżu było swego rodzaju odruchem: coś się dzieje - trzeba reagować. Pytanie, czy nasze reakcje byłyby tak samo gwałtowne, gdybyśmy stan zapasów w spiżarni uzupełniali na bieżąco, cały czas dokładnie pilnując “górki”?

Chaotyczne decyzje zakupowe można zrzucić na karb specyfiki sytuacji, ale można też przyjrzeć się danym, z których wynika, że chaos i niekonsekwencja wcale nie są nam obce również w innej, dość istotnej dziedzinie - finansach.

Warto oszczędzać?

Z najnowszej edycji raportu „Postawy Polaków wobec finansów” przygotowanego przez Fundację Citi Handlowy im. Leopolda Kronenberga i Fundację THINK! wynika, że jeśli chodzi o oszczędzanie i racjonalne podejście do wydatków, większość z nas świetnie opanowała... wymówki, aby tego nie robić.

Jeszcze w 2013 posiadanie “zapasu” na koncie było istotne zaledwie dla 61 proc. badanych.

Dzisiaj 73 proc. z nas deklaruje, że warto oszczędzać, jednak prawie co piąta osoba (18 proc.) twierdzi, że nie ma to większego sensu i wszystkie pieniądze wydaje na bieżące potrzeby.

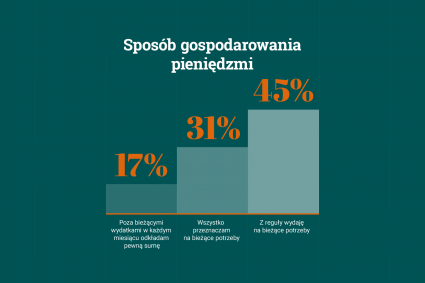

Ilu z nas faktycznie i, co najważniejsze, regularnie odkłada pieniądze? Teoretycznie: 62 proc. - tylu respondentów deklarowało, że “oszczędza”, jednak tylko 17 proc. było w stanie z czystym sumieniem przyznać, że robi to regularnie.

Powyższe deklaracje wypadają ciekawie w zestawieniu z odpowiedziami na bardziej szczegółowe pytania, zadane przez badaczy. Wiemy już, że do regularnego i comiesięcznego odkładania na osobne konto określonych sum przyznaje się dzisiaj 17 proc. z nas. Z kolei prawie połowa z nas (45 proc.) stwierdza, dość enigmatycznie, że “z reguły wydaje na bieżące potrzeby, ale od czasu do czasu udaje się im coś odłożyć”.

Planowanie na plus

Pytanie, co w tym kontekście oznacza: “od czasu do czasu” i jakiego rzędu wielkości są to kwoty. Warto zastanowić się też, ile osób z grupy wspomnianych 45 proc. po prostu nie chce przyznać się przed samymi sobą, że należą raczej do części wykresu opisanej jako “wszystko przeznaczam na bieżące potrzeby”, której liczebność, odnotowana w raporcie, wynosi 31 proc.

Porównując dane z zeszłego roku z tymi sprzed 11 lat, wynika że na przestrzeni ponad dekady na plus zmieniło się nasze podejście do kontroli wydatków. W 2008 roku 18 proc. z nas nie planowało wydatków w ogóle. Na drugim biegunie znajdowało się 38 proc. społeczeństwa, deklarujące, że kontroluje nawet najdrobniejsze zakupy. Tyle samo wybierało opcję pośrednią: kontrolowało duże inwestycje, takie jak remont, kupno sprzętu czy odzieży, a małe, codzienne.

Z obecnej edycji badania wynika, że niektórych z nas udało się przekonać do racjonalnego wydawania pieniędzy.

Liczba tych, którzy wydatków nie kontrolują, spadła do 14 proc. I mimo, że zmalał również odsetek tych, którzy skrupulatnie liczą nawet złotówki wydawane na zakupy w osiedlowym sklepie (29 proc.). to jednak liczba osób, kontrolujących duże wydatki wzrosła do 47 proc.

Specjaliści podkreślają, że choć deklarujemy chęć oszczędzania, to wciąż w przypadku zbyt dużej liczby z nas jest to myślenie czysto życzeniowe. Maciej Pietraszkiewicz, dyrektor inwestycyjny Citi Handlowy, zauważa, że średnia stopa oszczędności dla gospodarstw domowych w Polsce znacznie odbiega od unijnej średniej:

Planowanie to pierwszy krok do osiągnięcia finansowej równowagi. Niestety jak wynika z praktyki spora grupa Polaków nie dba nawet o kontrolę wydatków. Wielu nie widzi takiej potrzeby oraz nie rozumie jak ogromne znaczenie ma planowanie w finansach. W efekcie w Polsce mamy bardzo niską stopę oszczędności gospodarstw domowych (2,6% wobec 11% średniej dla UE). Mówiąc krótko bez ustawienia celu trudno o jego realizację.

Potencjalnych celów jest mnóstwo. Może po prostu trudno nam się zdecydować? Tego nie dowiemy się z badania. Jasno wynika z niego jednak co innego: celem wartym uwagi z pewnością nie jest emerytura. Realne kroki w celu zabezpieczenia jesieni życia podejmuje zaledwie 8 proc. z nas.

Dorota Szostek-Rustecka, Prezes Zarządu Citi Handlowy, tłumaczy, że zamiast analizować dostępne dane i przyglądać się prognozom ekonomistów, wolimy przyjmować za dobrą monetę zapewnienia i obietnice, nie mające żadnego pokrycia w liczbach:

Dlaczego nie oszczędzamy z myślą o emeryturze, mimo tak wielu przesłanek, że powinniśmy? Mamy duże zaufanie do instytucji publicznych, liczymy na państwo i na to, że to ono zapewni nam finansową przyszłość.

Optymistycznym akcentem raportu „Postawy Polaków wobec finansów” jest statystyka pokazująca, że nie mamy oporów, aby rozmawiać o finansach. Temat ten świadomie pomija w rozmowach zaledwie 35 proc. z nas.

Nieco gorzej jest już jednak w sytuacji, w której musimy poszukać rozmówcy, który w kwestii finansów udzieli nam kompetentnej porady. Jak wynika z badania, decyzje dotyczące pieniędzy najchętniej konsultujemy… sami ze sobą (35 proc.). Część z nas w kwestiach finansowych ufa również rodzinie i znajomym (28 proc.). Osoby pracujące w instytucjach finansowych są natomiast autorytetami dla zaledwie 15 proc. badanych.

Fakt ten znajduje odzwierciedlenie w naszych sposobach na oszczędzanie. 12 proc z nas wciąż wierzy, że korzystną opcją jest trzymanie oszczędności na lokacie terminowej. Tyle samo osób chowa oszczędności w domowej “skarpecie”, a kolejne 12 proc. - w “skarpecie” bankowej, czyli na koncie osobistym.

Nieco więcej lokuje odłożone pieniądze na koncie oszczędnościowym. Jednostkowo, najwięcej osób oszczędza inwestując w nieruchomości (16 proc.), jednak suma tych z nas, którzy w oszczędzaniu stosują metody z gruntu nieefektywne jest, mimo wszystko, spora.

Maciej Pietraszkiewicz, Dyrektor Inwestycyjny w Biurze Doradztwa i Funduszy Inwestycyjnych Citi Handlowy sugeruje, że obecna sytuacja powinna nas zmotywować do podejmowania racjonalnych decyzji biznesowych.

- Po pierwsze powinniśmy zadbać o płynność finansowa na wypadek utraty źródeł przychodów. Podstawowa reguła mówi o poduszce gotówkowej w postaci minimum sześciokrotności naszych miesięcznych wydatków. Jeśli ten filar mamy zapewniony i zaczynamy myśleć o inwestowaniu, to warto zapoznać się z podstawowymi filarami budowy portfeli inwestycyjnych - tłumaczy Maciej Pietraszkiewicz.

Specjalista Citi Handlowy dodaje, że liczba otwieranych w jego banku rachunków maklerskich obecnie rośnie. Przestrzega jednak przed podejmowaniem pochopnych decyzji:

- Przestrzegamy przed stosowaniem skrótów myślowych w inwestowaniu typu – „kupuj to, co najmocniej spadło”. Niekoniecznie te firmy, które traciły najmocniej, są automatycznie liderami kolejnej hossy. Paradoksalnie zazwyczaj jest odwrotnie, spółki pokazujące siłę podczas spadków po prostu są znacznie lepiej przygotowane i potrafią szybciej dostosować się do nowej rzeczywistości. Każda bessa jest inna, ale ma wspólny mianownik, czyli strach i niewiadoma jak będzie wyglądał przyszłość - tłumaczy.

Historycznie na rynku amerykańskim bessa średnio trwał 22 miesiące i powodowała spadek indeksów o 42%. Nie zgadujmy jednak, jak będzie tym razem, oraz nie próbujmy wejść na tak zwanym dołku. Zazwyczaj takie próby kończą się niepowodzeniem. Bardziej skuteczną metodą jest kupowanie systematyczne i budowa zdywersyfikowanego portfela. Przykładowo nabywamy w cyklach miesięcznych zdywersyfikowany globalnie fundusz akcji. Spadający rynek nie jest wtedy dla nas problemem, a raczej daje nam szanse na stopniowe zwiększanie ekspozycji. Jeśli damy takiej strategii odpowiedni horyzont inwestycyjny i będziemy się jej trzymać, to jesteśmy na wygranej pozycji niezależnie od tego ile czasu przyjdzie nam się jeszcze mierzyć z efektami ubocznymi obecnie panującej pandemii.

Obecnie mamy więcej czasu, abyśmy mogli wygodnie usiąść w fotelu, uruchomić komputer i dokładnie przejść historię rachunków. Nie wymigujmy się od tego zadania.

Nie będzie to, oczywiście, czynność tak przyjemna, jak „pożarcie” na raz sezonu ulubionego serialu, ale na dłuższą metę okaże się znacznie bardziej pożyteczna. Bądźmy ze sobą szczerzy i zastanówmy się, jakie wydatki na przestrzeni ostatnich miesięcy były naprawdę potrzebne, a które stanowiły, tak naprawdę, impulsywną zachciankę.

W przyszłości postarajmy się redukować te drugie do minimum. Zacznijmy, zgodnie z zasadą małych kroczków, od tych najdrobniejszych. Ograniczenie liczby kawy na wynos w tygodniu to dobry start - tym łatwiejszy, że przecież teraz z domu raczej nie wychodzicie za często, prawda?

Badanie zrealizowane w ramach programu „Tydzień dla Oszczędzania - Program Rozwoju Przedsiębiorczości” prowadzonego przez Fundację Think! przy merytorycznym wsparciu Fundacji Citi Handlowy współfinansowany ze środków Fundacji Citi.

187

187%20-%20https://sketchapp.com%20--%3e%3ctitle%3eicon/comments%3c/title%3e%3cdesc%3eCreated%20with%20Sketch.%3c/desc%3e%3cg%20id='icon/comments'%20stroke='none'%20stroke-width='1'%20fill='none'%20fill-rule='evenodd'%3e%3cpath%20d='M32.38,5%20L6.95333333,5%20C4.77333333,5%203,6.77333333%203,8.95266667%20L3,23.0466667%20C3,25.2266667%204.77333333,27%206.95333333,27%20L11,27%20L11,33.6666667%20C11,33.942%2011.1693333,34.1893333%2011.4266667,34.2886667%20C11.5046667,34.3186667%2011.586,34.3333333%2011.6666667,34.3333333%20C11.8506667,34.3333333%2012.0313333,34.2566667%2012.16,34.1153333%20L18.628,27%20L32.38,27%20C34.56,27%2036.3333333,25.2266667%2036.3333333,23.0473333%20L36.3333333,8.95333333%20C36.3333333,6.77333333%2034.56,5%2032.38,5%20Z'%20id='Combined-Shape'%20fill='%238B8B8B'%3e%3c/path%3e%3c/g%3e%3c/svg%3e) 104

104