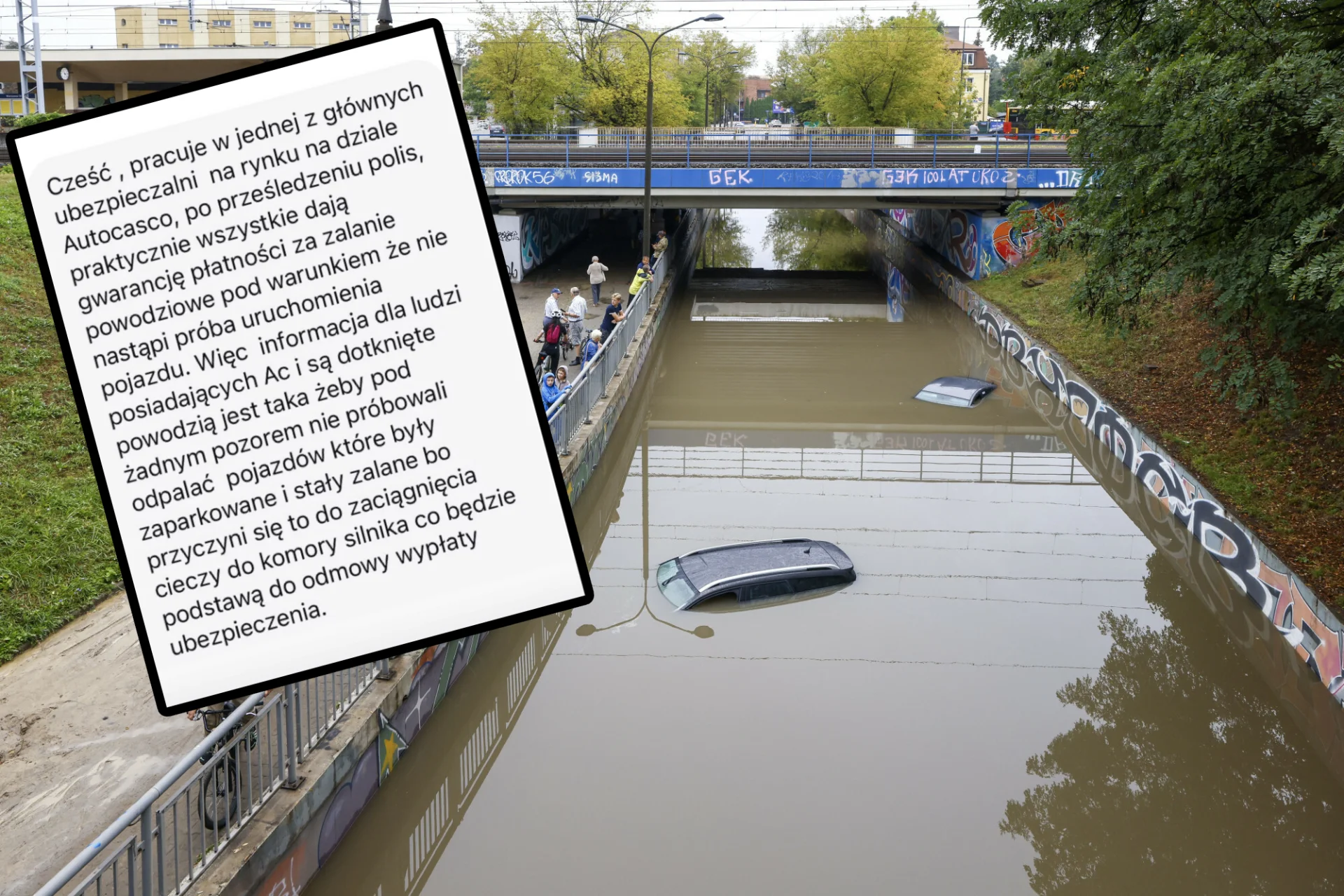

Zalanie samochodu to stresujące doświadczenie dla każdego kierowcy. Naturalnym odruchem może być chęć sprawdzenia, czy auto nadal działa, ale uruchomienie silnika w takim stanie może przynieść więcej szkód niż pożytku. Co więcej, może to skutkować odmową wypłaty odszkodowania przez ubezpieczyciela. Oto dlaczego nie warto ryzykować.

Hafty zapisane z biżuterii W.KRUK! Zobacz!

Hafty zapisane z biżuterii W.KRUK! Zobacz!Zalane auto to nie tylko problem mechaniczny, ale także prawny i finansowy. W obliczu takiej sytuacji ważne jest, by zachować zimną krew i działać zgodnie z zaleceniami ekspertów oraz warunkami ubezpieczenia. Oto główne powody, dla których nie powinieneś uruchamiać silnika w zalanym samochodzie i jak może to wpłynąć na twoje roszczenia ubezpieczeniowe.

1. Ryzyko poważnych uszkodzeń mechanicznych

Uruchomienie silnika w zalanym aucie może spowodować jego zniszczenie. Woda dostająca się do cylindrów jest nieściśliwa, co może prowadzić do zgięcia korbowodów, uszkodzenia tłoków czy nawet pęknięcia bloku silnika. Takie uszkodzenia są kosztowne w naprawie i mogą przekraczać wartość samego pojazdu.

Może dojść do tzw. hydrolocku. Hydrolock jest bardzo niebezpieczny dla silnika i często prowadzi do kosztownych napraw lub całkowitego zniszczenia jednostki napędowej. Dlatego też, jeśli istnieje podejrzenie, że samochód został zalany, nie należy próbować go uruchamiać przed dokładnym sprawdzeniem przez specjalistę.

2. Uszkodzenie systemów elektronicznych

Nowoczesne samochody są naszpikowane elektroniką. Woda może powodować zwarcia, uszkodzenia modułów sterujących i innych komponentów elektronicznych. Uruchomienie silnika zwiększa ryzyko przepływu prądu przez zalane obwody, co może doprowadzić do ich trwałego uszkodzenia.

Włączenie zapłonu powoduje uruchomienie wielu systemów elektronicznych jednocześnie. Jeśli woda znajduje się w tych systemach, przepływ prądu może prowadzić do ich natychmiastowego uszkodzenia.

Zalane komponenty mogą powodować niestabilności w układzie elektrycznym, co może prowadzić do przepięć. Te z kolei mogą uszkodzić wrażliwe elementy, takie jak komputery pokładowe czy systemy bezpieczeństwa.

Jedno zwarcie może wpłynąć na działanie innych systemów, prowadząc do kaskadowych awarii, które są trudne i kosztowne w naprawie.

3. Utrata prawa do odszkodowania

Uruchomienie silnika w zalanym samochodzie może skutkować odmową wypłaty odszkodowania przez ubezpieczyciela. Ubezpieczyciele wymagają od swoich klientów, by ci minimalizowali szkody. Jeśli uruchomisz silnik w zalanym aucie i doprowadzisz do dodatkowych uszkodzeń, ubezpieczyciel może uznać to za zaniedbanie lub celowe działanie. W efekcie może odmówić wypłaty odszkodowania lub znacznie je obniżyć.

Oznacza to, że posiadacz pojazdu ma obowiązek podjąć wszelkie rozsądne działania, aby zapobiec zwiększeniu rozmiaru szkody po wystąpieniu zdarzenia ubezpieczeniowego.

Poniżej zapis z OWU jednego z ubezpieczycieli, który wymienia taką sytuację, jako wykluczającą możliwość wypłaty odszkodowania.

W umowie ubezpieczeniowej często zawarte są konkretne procedury postępowania w razie szkody. Niezastosowanie się do nich, np. przez uruchomienie zalanego silnika, może skutkować utratą prawa do odszkodowania. Może to zostać także potraktowane jako rażące niedbalstwo.

Ponadto jeśli uruchomienie silnika spowoduje dodatkowe uszkodzenia mechaniczne lub elektroniczne, ubezpieczyciel może odmówić pokrycia kosztów ich naprawy, argumentując, że powstały one z winy właściciela.

Nawet jeśli ubezpieczyciel zdecyduje się wypłacić odszkodowanie, może je obniżyć o kwotę odpowiadającą dodatkowym szkodom wynikłym z nieprawidłowego działania właściciela.

Jak uniknąć utraty prawa do odszkodowania?

4. Dokumentacja stanu po zalaniu

Dokumentacja szkody jest kluczowym elementem w procesie uzyskiwania odszkodowania od ubezpieczyciela. Staranna i dokładna dokumentacja może znacząco przyspieszyć proces likwidacji szkody oraz zwiększyć szanse na pełną wypłatę odszkodowania. Oto dlaczego dokumentacja jest tak ważna:

5. Bezpieczeństwo własne i otoczenia

Zalany samochód może stanowić zagrożenie pożarowe lub elektryczne. Próba uruchomienia silnika może prowadzić do zwarcia, które w skrajnych przypadkach może spowodować pożar. Dodatkowo, wycieki płynów eksploatacyjnych mogą zanieczyścić środowisko.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!