Wizja komornika pukającego do drzwi spędza sen z oczu wielu dłużnikom. I słusznie, bo widoki na negocjacje z nim są żadne. Dlatego lepiej zawczasu wiedzieć co, kiedy i za co może zająć komornik oraz co zrobić, by do jego wizyty nie dopuścić.

REKLAMA

Przykłady komorniczych błędów można mnożyć. Wystarczy zerknąć w kilka ostatnich artykułów na ich temat:

Kliknij, aby powiększyć

1. Kiedy możesz spodziewać się komornika?

Zawsze wtedy, gdy przestajesz spłacać swoje długi. Może chodzić o zaleganie z czynszem, opłatami za media, telefon czy niespłacanie rat zaciągniętych wcześniej pożyczek czy kredytów.

Komornik może zgłosić się do Ciebie także wtedy, gdy – czasem nawet o tym nie wiedząc – przejmujesz dług w spadku. Może się tak stać na przykład wtedy, gdy jeden z rodziców w chwili śmierci ma niespłacony kredyt. Dług, wraz z resztą majątku, przechodzi wówczas na dziecko. Jeśli nie chcemy go spłacać, musimy odrzucić spadek w terminie sześciu miesięcy. Jeśli tego nie zrobimy, konsekwencją niespłacania odziedziczonej pożyczki może być właśnie wizyta komornika.

2. Jak sprawdzić czy komornik działa zgodnie z prawem?

Do naszego domu ma prawo wejść jedynie komornik sądowy, który wcześniej przedstawi nam tytuł wykonawczy, którym najczęściej jest prawomocny wyrok sądu. Brak tego dokumentu powoduje, że nie musimy, a wręcz nie powinniśmy wpuszczać go – lub osoby się za niego podającej – do mieszkania.

3. Jak się bronić przed egzekucją komorniczą?

Postępowanie egzekucyjne pełni rolę wykonawczą w stosunku do postępowania sądowego. W jego ramach komornik doprowadza do wykonania orzeczenia sądu, do wyegzekwowania kwoty pieniężnej. Jest to postępowanie formalne, w jego toku nie można podnosić zarzutów, że obowiązek nie istnieje, że został wcześniej spłacony, bo komornik nie pełni roli sądu, nie bada merytorycznie podstawy obowiązku, jego zasadności. Jeśli jednak osoba, przeciwko której toczy się egzekucja, kwestionuje istnienie długu, a tym samym zasadność takiego orzeczenia, powinna skierować sprawę do sądu z powództwa przeciwegzekucyjnego. Taki krok nie powoduje automatycznego umorzenia postępowania. Jeśli złożymy jednak odpowiedni wniosek, sąd może je na czas wyjaśnienia sprawy zawiesić.

4. Co może zająć komornik?

Po pierwsze – środki pieniężne. Przy zastosowaniu tych sposobów egzekucji, komornik zawiadamia zakład pracy, bank, czy Zakład Ubezpieczeń Społecznych lub podmiot, na rzecz którego dłużnik świadczy usługi, wzywając dany podmiot, aby nie wypłacał dłużnikowi należnej kwoty, tylko przekazywał ją bezpośrednio do komornika.

I tak, dłużnik zatrudniony na pełen etat na umowę o pracę musi się liczyć z utratą 50 procent pensji. Zwolniona od zajęcia jest natomiast równowartość najniższego krajowego wynagrodzenia. To dziś w Polsce 1750 złotych brutto.

Również 50 proc. pensji komornik może zająć osobie zatrudnionej na pół etatu. I to nawet wtedy, gdy zarabia ona mniej niż wynosi najniższa krajowa.

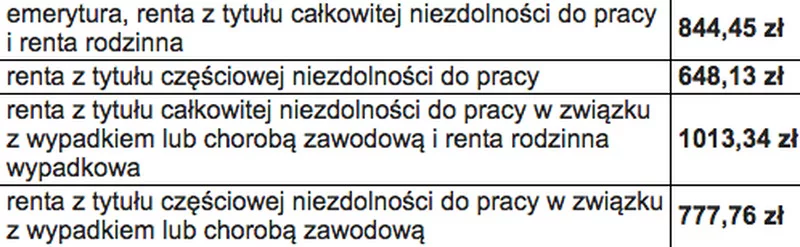

Emerytury i renty podlegają zajęciu w wysokości 25 proc., ale wolne są od egzekucji i potrąceń w wysokości 50 proc. najniższej emerytury lub renty – zależnie od rodzaju pobieranego przez emeryta/rencistę świadczenia.

Najwięcej, bo aż 3/5 procent pensji komornik może zabrać dłużnikowi alimentacyjnemu. Albo raczej – przynajmniej 3/5 pensji. Jeśli bowiem dłużnik ma konto w banku to – na poczet niepłaconych na dziecko świadczeń – komornik może zając mu wszystkie środki zgromadzone na rachunku. Także te ulokowane w ramach funduszu inwestycyjnego czy lokaty.

Po drugie – ruchomości – przedmioty będące naszą własnością z wyjątkiem tych, które z postępowania egzekucyjnego wyłącza ustawa. A te ostatnie to m.in. pościel, bielizna, odzież, przedmioty kultu religijnego czy zapasy żywności. Ruchomości zajęte przez komornika najczęściej zostają wystawione na licytacji publicznej. W postępowaniu mogą być wyznaczone dwie licytacje. Na pierwszej cena wywołania wynosi 75 procent wartości rynkowej przedmiotu, na kolejnej – 50 proc. Z sumy uzyskanej ze sprzedaży zaspokaja się roszczenia wierzycieli.

Po trzecie – nieruchomości. Egzekucja z nieruchomości uchodzi za najdłuższą i najbardziej żmudną, ale jednocześnie najskuteczniejszą metodę wyegzekwowania długu. W skrócie przebiega według schematu: komornik zajmuje lokal dłużnika i dokonuje jego opisu i oszacowania. Biegły lub – inaczej mówiąc – rzeczoznawca majątkowy, wycenia nieruchomość, tym samym określając jej rynkową wartość. Na podstawie tej wartości zostanie ustalona najniższa cena, za którą może zostać zbyta nieruchomość na licytacji publicznej. Przy pierwszej licytacji to 3/4 sumy oszacowania, przy drugiej – 2/3.

5. Czy da się negocjować z komornikiem?

Absolutnie nie. Negocjacje możemy prowadzić jedynie z wierzycielem.

Komornik prowadzący postępowanie egzekucyjne ma za zadanie doprowadzić do wyegzekwowania obowiązku zasądzonego w tytule wykonawczym ( czyli np. w orzeczeniu sądu). Komornik jako przedstawiciel państwa ma prawo stosować przymus, rozumiany jako zajęcie majątku dłużnika. Komornik musi przyjąć sprawę i przeprowadzić egzekucję, sam nie może działać wbrew wnioskom wierzyciela wobec którego zaniechaliśmy spłaty długu. Wszelkie sprawy związane z umorzeniem odsetek, zwolnieniem wynagrodzenia za pracę, przedłużeniem terminu do zapłaty trzeba zatem załatwiać z wierzycielem.

O tym, co w ramach egzekucji zajmie komornik, także decyduje wierzyciel. Należy jednak pamiętać, że spośród kilku sposobów egzekucji powinien on zastosować najmniej uciążliwy dla dłużnika (art. 799 § 1 k.p.c.).

6. Jak i czy w ogóle można odzyskać zajęty majątek zanim trafi pod młotek?

Jeśli dług rzeczywiście istnieje, orzeczenie sądowe nie zostało podważone, a egzekucja przebiegła w prawidłowy sposób, to niestety niewiele można zrobić. Zostają nam próby przedłużenia postępowania, składanie zażaleń i skarg na czynności komornika, ale by to okazało się skuteczne, musi istnieć po temu podstawa.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!