Różnice w wysokości składek ubezpieczenia OC dla tego samego samochodu i tego samego kierowcy mogą różnić się o kilkaset procent - to fakt, który dzięki dostępnym w internecie porównywarkom możemy bardzo łatwo zweryfikować. To jednak często za mało, żeby nas uspokoić. Czy haczyk tkwi w rodzaju ochrony, proponowanej przez poszczególne towarzystwa? Zdecydowanie nie.

REKLAMA

Ubezpieczenie OC to unikalny przypadek, kiedy podczas zakupów możemy kierować się tylko i wyłącznie ceną. Zgodnie zapisami Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych z dnia 22 maja 2003 roku, wszystkie firmy ubezpieczeniowe zobowiązane są świadczyć usługi w identycznym zakresie.

Ubezpieczyciele nie mogą więc różnicować jakości swoich ofert, ale, co bardzo ważne, tylko w kwestii ubezpieczenia OC. Zakres innych, nieobowiązkowych ubezpieczeń każdy z ubezpieczycieli ustala indywidualnie, dlatego podczas porównywania cen pakietów AC, NNW czy Assistance należy więc zweryfikować również Ogólne Warunki Ubezpieczenia każdej z firm. Tu cena będzie zdecydowanie związana z zakresem proponowanej ochrony.

W przypadku OC, jak już mówiliśmy, ten czynnik nie może mieć znaczenia. Dlaczego więc 31-letni kierowca kilkunastoletniego auta otrzyma oferty, których rozpiętość waha się od prawie 1200 zł aż do 1600? Dlaczego rozpiętość ofert wśród młodych kierowców może być jeszcze większa i sięgać nawet dwóch tysięcy zł? Odpowiedź jest, wbrew pozorom, bardzo prosta i polega na różnicy w podejściu biznesowym poszczególnych firm.

Co biorą pod uwagę firmy ubezpieczeniowe?

O tym, jak wiele czynników wpływa na wysokość składki OC najłatwiej przekonać się wprowadzając dane do kalkulatora AC i OC. My do obliczania wysokości składek korzystaliśmy ze strony Rankomat.pl.

O tym, jak wiele czynników wpływa na wysokość składki OC najłatwiej przekonać się wprowadzając dane do kalkulatora AC i OC. My do obliczania wysokości składek korzystaliśmy ze strony Rankomat.pl.

Formularz składa się z kilkunastu podpunktów. W pierwszej kolejności wprowadzamy dane dotyczące samego pojazdu, takie jak marka i model, rok produkcji, pojemność silnika.

Następnie zostaniemy zapytani o to, w jaki sposób korzystamy z samochodu: czy używamy go tylko do celów prywatnych, czy również służbowych. Liczy się również przebieg - ten obecny, i ten planowany w kolejnych 12 miesiącach.

Ubezpieczyciel zapyta, ilu pojazd miał przed nami właścicieli, czy posiada widoczne uszkodzenia, w jakim stopniu jest zabezpieczony przed kradzieżą oraz czy będzie garażowany.

Ubezpieczyciel zapyta, ilu pojazd miał przed nami właścicieli, czy posiada widoczne uszkodzenia, w jakim stopniu jest zabezpieczony przed kradzieżą oraz czy będzie garażowany.

Dalsza część formularza dotyczy kierowcy. Oprócz pytań o wiek i doświadczenie za kierownicą, musimy określić również swoją płeć, stan cywilny oraz liczbę dzieci, a także podać zawód, który wykonujemy.

Do kalkulacji ceny składki potrzebna jest również informacja o liczbie osób, które będą samochodu używać, a także dane dotyczące wcześniejszej historii ubezpieczeniowej głównego kierowcy.

Pól takich jak numer rejestracyjny czy PESEL nie musimy wypełniać, jednak w takim przypadku musimy się liczyć z tym, że porównywarka nie uwzględni ofert niektórych towarzystw, które do przygotowania oferty wymagają tego typu danych.

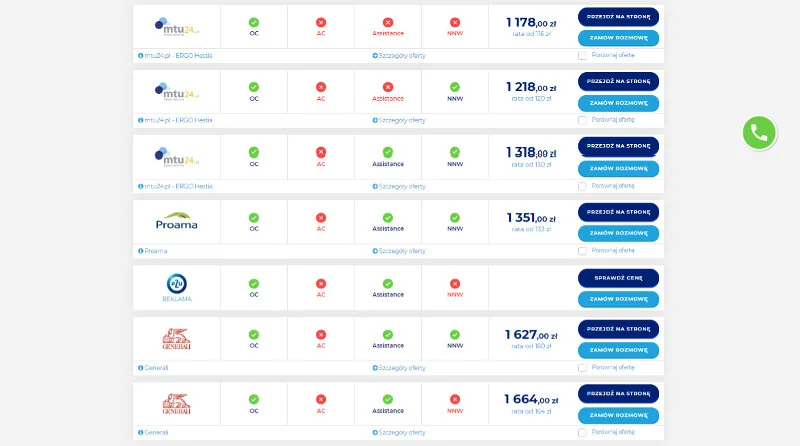

Na potrzeby testu wprowadziliśmy dane dwóch kierowców: 31-latka, który nie mając na koncie żadnych kolizji, porusza się 15-letnim Peugotem 206, oraz 21-latki, która mając prawo jazdy od dwóch lat, jeździ siedmioletnim Nissanem Micrą.

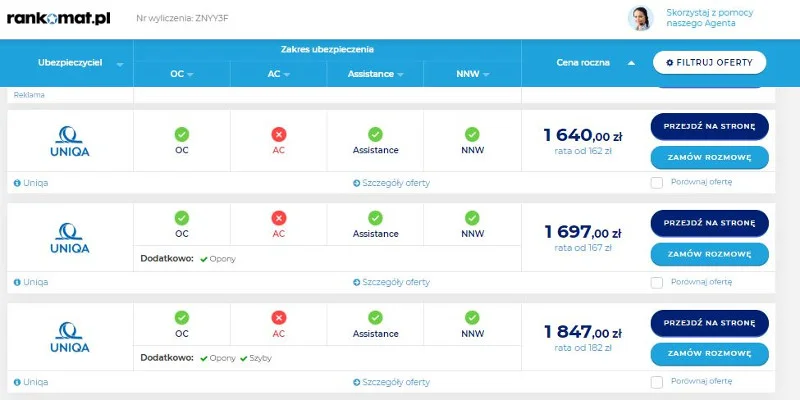

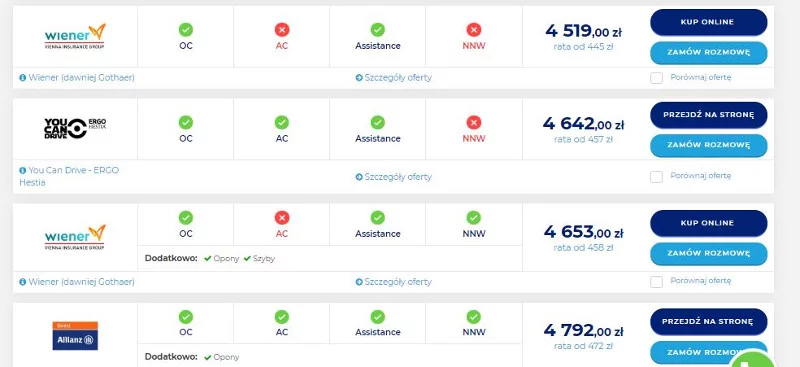

W pierwszym przypadku rozpiętość cen była spora. Najtańsza propozycja wyniosła 1178 zł, najdroższa - 1664. W przypadku młodszego, mniej doświadczonego kierowcy, rozpiętość cen można określić natomiast jako szokującą: od 1640 zł aż do 4653 zł (biorąc pod uwagę tylko oferty bez AC).

Młodzi kierowcy to większe ryzyko, ale…

Fakt, że młodzi kierowcy płacą wyższe składki ma uzasadnienie w statystykach: brak doświadczenia za kierownicą przekłada się na większe ryzyko kolizji. Z drugiej strony, skoro wszyscy ubezpieczyciele mają dostęp do tych samych wyliczeń, to do przeliczania ryzyka na pieniądze podchodzą w tak skrajnie różny sposób?

Fakt, że młodzi kierowcy płacą wyższe składki ma uzasadnienie w statystykach: brak doświadczenia za kierownicą przekłada się na większe ryzyko kolizji. Z drugiej strony, skoro wszyscy ubezpieczyciele mają dostęp do tych samych wyliczeń, to do przeliczania ryzyka na pieniądze podchodzą w tak skrajnie różny sposób?

Wszystko zależy od tego, w jakiej części rynku działa dany ubezpieczyciel. Niektóre firmy zabiegają o młodych kierowców właśnie dlatego, że ich składki gwarantują wyższe zyski, jednocześnie włączając do kalkulacji większą częstotliwość wypłaty odszkodowań.

Inne towarzystwa wolą bardziej “stabilnych” klientów, czyli takich, którzy na liczniku mają znacznie więcej kilometrów.

Pocieszeniem dla młodych kierowców może być natomiast fakt, że to właśnie w grupie wiekowej 18-24 wysokość składek z roku na rok spada coraz szybciej. W pierwszym kwartale 2019 roku były one niższe średnio o 13,5 proc. niż w analogicznym okresie ubiegłego roku.

Wiek to nie wszystko

Wyliczanie wysokości składki polega głównie na określeniu stopnia, w jakim dany kierowca jest narażony na wypadek. Stan techniczny pojazdu i doświadczenie kierowcy to jedne z ważniejszych czynników, ale nie można również bagatelizować stanu dróg, natężenia ruchu, zaludnienia oraz liczby kolizji, do których dochodzi w miejscu zamieszkania kierowcy.

Wyliczanie wysokości składki polega głównie na określeniu stopnia, w jakim dany kierowca jest narażony na wypadek. Stan techniczny pojazdu i doświadczenie kierowcy to jedne z ważniejszych czynników, ale nie można również bagatelizować stanu dróg, natężenia ruchu, zaludnienia oraz liczby kolizji, do których dochodzi w miejscu zamieszkania kierowcy.

Dlatego też ze znalezieniem taniego OC samochodu większe problemy mają mieszkańcy województw mazowieckiego, dolnośląskiego i pomorskiego. Stawki w tych regionach zaczynają się odpowiednio od 757, 772 i 788 zł.

Jako najmniej “wypadkowe” określane są natomiast województwa podkarpackie (565 zł), opolskie (598) i świętokrzyskie (600).

Jeśli chcemy maksymalnie zbić wysokość składki, to oprócz przeprowadzki do “najtańszego” regionu, powinniśmy zadbać o samochód z jak najmniejszym silnikiem. Przy pojemności nieprzekraczającej 1,0 składka z tego tytułu wyniesie niewiele ponad 500 zł. Opłata za silnik o skrajnie większej pojemności - powyżej 3,0 to już wydatek ponad 900 zł.

Artykuł powstał we współpracy z Rankomat.pl.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!