Chyba wszyscy przyjęliśmy już do wiadomości i pogodziliśmy się z tym, że emerytury z ZUS będą niższe od naszego ostatniego wynagrodzenia z tytułu pracy. Jednak nie wszyscy do końca zdają sobie sprawę ze skali tej różnicy. Mowa tu o emeryturach rzędu 1/4 dotychczasowych zarobków, a więc bardzo niskich! Dlatego warto jak najwcześniej pomyśleć o oszczędzaniu na dodatkowe zabezpieczenie finansowe na przyszłość.

REKLAMA

Dlaczego emerytury z ZUS będą bardzo niskie?

Na to pytanie nie można udzielić krótkiej odpowiedzi. U podłoża problemu leży bowiem wiele czynników. Jednym z nich jest niski wiek emerytalny, w tym jego zróżnicowanie dla kobiet i mężczyzn. Wpływ na wysokość emerytur wypłacanych z ZUS mają też zjawiska występujące na rynku pracy – nadużywanie umów cywilnoprawnych czy zatrudnianie w szarej strefie.

Największy problem dla systemu powszechnych ubezpieczeń społecznych stanowi jednak nieubłagana demografia. Świadczenia z podstawowego filaru ubezpieczeń dla osób w wieku emerytalnym są opłacane ze składek tych obywateli, którzy w danym momencie pracują. Tymczasem społeczeństwo w Polsce starzeje się w zastraszającym tempie, czyli cały czas rośnie liczba emerytów, a spada liczba osób pracujących.

W wyniku niekorzystnych trendów demograficznych tworzy się sytuacja, że na jednego emeryta przypada coraz mniej osób w wieku produkcyjnym, finansujących bieżące emerytury. Malejące wpływy do systemu przy jednoczesnym wzroście świadczeniobiorców w wieku poprodukcyjnym muszą skutkować za kilkadziesiąt lat drastyczną obniżką wypłacanych im co miesiąc świadczeń. Takich, które nie zapewnią godnych warunków życia.

Jak podaje Ekspertyza Instytutu Emerytalnego 2021 ("Demografia – największe wyzwanie tej dekady"), w 2050 roku liczba ludności Polski wyniesie 33,1 mln osób (o 5,4 mln mniej niż w 2016 roku). Około 1/3 tego społeczeństwa będą stanowić osoby w wieku powyżej 65. roku życia. Ta grupa powiększy się o 4,4 mln osób (z 7,5 mln do 11,9 mln). Natomiast liczba osób w wieku produkcyjnym zmaleje o 8 mln.

Jak Polacy spoglądają na swoją przyszłość na emeryturze?

Choć dla wielu młodych ludzi myślenie o emeryturze to jeszcze abstrakcja, coraz więcej Polaków patrzy z niepokojem na swoją przyszłą jesień życia. Takie wnioski płyną chociażby z lektury raportu "Czy Polacy boją się emerytury? Badanie 2021". Aż 40 proc. Polaków, odpowiadając na pytanie postawione w tytule ankiety, wyznało, że obawia się momentu przejścia na emeryturę.

Jakie obawy co do standardu życia na przyszłej emeryturze mają reprezentanci tej grupy? 61 proc. obawia się braku w ogóle środków do życia na emeryturze. 33 proc. martwi się, że przejście na nią doprowadzi do obniżenia poziomu życia na starość. Pozostałe 6 proc. niepokoi się tym, że w okresie emerytalnym nie będzie w stanie znaleźć sobie pracy, by dorobić do wypłacanej co miesiąc głodowej emerytury. Co w związku z tym jednak robi?

Ponad połowa Polaków (56 proc.) w ogóle nie oszczędza samodzielnie pieniędzy na emeryturę poza odprowadzaniem obowiązkowych składek emerytalnych. Dotyczy to 58 proc. młodszych i 55 proc. starszych osób. 19 proc. nie ma żadnego planu na to, jak zapewnić sobie bezpieczeństwo finansowe na starość. Tylko 26 proc. twierdzi, że gromadzi dobrowolnie oszczędności, aby skorzystać z nich po przejściu na emeryturę.

Jak oszczędzać na dodatkową emeryturę?

W jaki sposób pracownicy mogą oszczędzać na dodatkowe zabezpieczenie finansowe na emeryturze? W ramach tzw. III filaru polskiego systemu emerytalnego pracodawcy oferują im obecnie dwie możliwości. Pierwsza to Pracownicze Plany Kapitałowe (PPK) wprowadzone w 2019 roku. Na indywidualne rachunki dokonywane są wpłaty zarówno przez pracowników, jak i przez pracodawców. Do oszczędności dopłaca też państwo.

Drugą opcją są funkcjonujące już od ponad 20 lat Pracownicze Programy Emerytalne (PPE). W odróżnieniu od PPK są one tworzone przez pracodawców dobrowolnie. Po ich założeniu obowiązek wpłacania na nie składki ma tylko pracodawca (pracownik może dołożyć składkę dodatkową, ale nie musi). Maksymalna składka wynosi 7 proc. wynagrodzenia brutto pracownika. Środki na kontach PPE są inwestowane, czyli "pracują" na siebie.

Z chwilą przejścia na emeryturę uczestnik PPE ma prawo do wypłaty tego, co wcześniej przez lata wpłacał, przy czym odkładany kapitał zostaje powiększony o wypracowany na inwestycjach zysk. Dzięki długofalowemu oszczędzaniu (20-30 lat) na koncie PPE może uzbierać się pokaźna kwota, z której co miesiąc były pracownik będzie wypłacał/a sobie "drugą" emeryturę obok tej z podstawowego (od ZUS-u) filaru.

Pieniądze z PPE odkładane są na indywidualnym koncie uczestnika programu emerytalnego. Są one prywatne, co oznacza, że kapitał + zysk wypłacane są tylko osobie, która wpłacała środki, po osiągnięciu wieku emerytalnego. Mogą być one wypłacone od razu lub w comiesięcznych ratach. Co ważne, pieniądze nie przepadają w razie śmierci oszczędzającego, ponieważ podlegają dziedziczeniu.

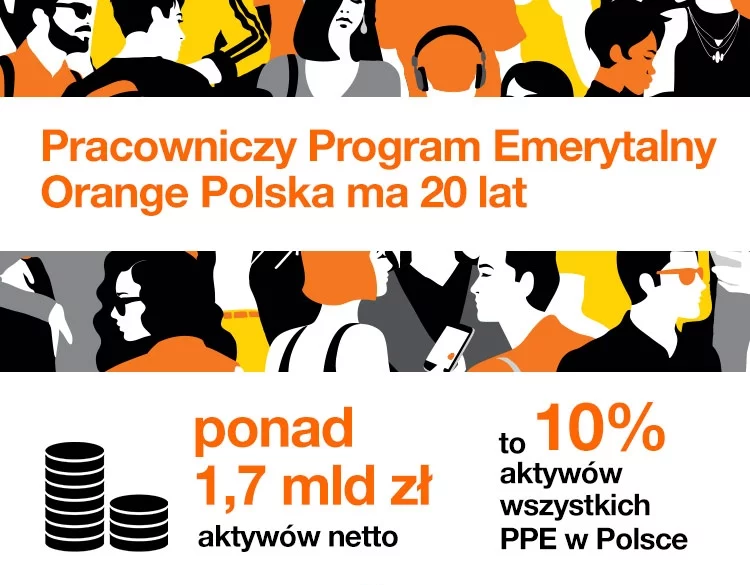

20 lat doświadczenia

O tym, jak funkcjonuje PPE, można przekonać się na przykładzie Pracowniczego Programu Emerytalnego Orange Polska. Istniejący od 20 lat fundusz emerytalny dla pracowników jest jednym z największych i najdłużej działających w kraju. Zarządzając 1,7 mld zł, stanowi 10 proc. wartości aktywów wszystkich PPE w Polsce, których jest w sumie ponad 2000. Należy do niego blisko 90 proc. obecnych pracowników Orange.

Kwota zgromadzonych w funduszu emerytalnym oszczędności należy też do tych, którzy z firmy telekomunikacyjnej odeszli, ale zdecydowali się zostawić w PPE Orange Polska odłożone pieniądze. One również nadal są inwestowane, pracując na przyszłą emeryturę byłych pracowników korporacji.

– Na początku drogi zawodowej rzadko myślimy o emeryturze, a jednak warto zawczasu zadbać o dodatkową poduszkę finansową. My od lat zachęcamy do tego naszych pracowników. Decyzję o utworzeniu pracowniczego programu emerytalnego podjęliśmy 20 lat temu, jako jedna z pierwszych firm w Polsce. To była dobrowolna decyzja, wówczas regulacje nie nakładały na pracodawców żadnych obowiązków w tym zakresie – mówi Jacek Kowalski, członek zarządu Orange Polska ds. Human Capital.

– Do dziś warunki oszczędzania na dodatkową emeryturę, jakie proponujemy, są jednymi z najkorzystniejszych na rynku, a w programie uczestniczy zdecydowana większość pracowników firmy – dodaje. Comiesięczna składka wynosi 7 proc. wynagrodzenia brutto. Wypłaty wraz z zyskami są wolne od opodatkowania i opłat manipulacyjnych.

Wpłacane do Funduszu składki trafiają na indywidualne rachunki uczestników. Po 20 latach stopa zwrotu sięga ponad 238 proc., o ponad 15 proc. wzrosła w ciągu ostatnich 12 miesięcy. Do tej pory z Pracowniczego Funduszu Emerytalnego Orange Polska wypłacono ponad 860 mln złotych. Zarządzaniem funduszem zajmuje się Pracownicze Towarzystwo Emerytalne Orange Polska.

Artykuł powstał we współpracy z Orange Polska