Czy na instalację fotowoltaiczną również nałożono podatek od nieruchomości? Resort finansów zapewniał, że tak się nie stanie, ale nowe przepisy wprowadziły niezłe zamieszanie. Nie tylko wśród osób, które skusiły się na takie źródło energii, ale też urzędników. Wygląda jednak na to, że podatek nie dotyczy wszystkich.

Wygraj bilety DOUGLAS PREMIUM na koncert sanah!

Wygraj bilety DOUGLAS PREMIUM na koncert sanah!Nowelizacja ustawy z 12 stycznia 1991 r. o podatkach i opłatach lokalnych wprowadza nowe definicje m.in. budynków, budowli czy obiektów budowlanych, które podlegają podatkowi od nieruchomości. Zaczęła obowiązywać od początku 2025 roku i już zdążyła wywołać kontrowersje.

Pojawiła się nowa opłata, zwana potocznie podatkiem od ogrodzenia. Ten typ obiektu trafił bowiem na listę budowli, które podlegają opodatkowaniu. Ta opłata dotyczy jednak tylko obiektów, w których prowadzona jest działalność gospodarcza.

Zatem właściciele domów (i ogrodzeń) na prywatnych działkach mogą odetchnąć z ulgą. Podobnie jest z fotowoltaiką, tzn. podatek dotknie tylko przedsiębiorców, ale również jest tutaj pewien wyjątek.

Czy trzeba płacić podatek fotowoltaiki? Dotyczy to tylko przedsiębiorców i tylko elementów budowlanych

Całą sprawę szeroko opisuje portal forsal.pl. W zeszłym roku były prowadzone konsultacje, a Ministerstwo Finansów zapewniało, że "nie ma na celu wprowadzenia regulacji mniej korzystnych dla podatników niż te obowiązujące do końca 2024 r.".

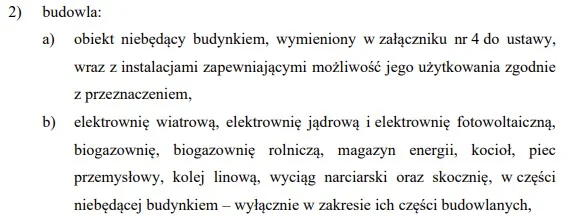

Jednak, kiedy spojrzymy na nowe przepisy dotyczące podatku od nieruchomości, to na liście budowli (art. 1a), znajdziemy "elektrownię fotowoltaiczną".

Jednak z dalszej części ustawy (art. 2) dowiemy się, że "Opodatkowaniu podatkiem od nieruchomości podlegają (...) budowle lub ich części związane z prowadzeniem działalności gospodarczej".

"Oznacza to, że w przypadku elektrowni fotowoltaicznej zamontowanej na prywatnej posesji i wykorzystywanej na prywatne potrzeby 'problem' opodatkowania również w 2025 roku nie istnieje" – wyjaśnia "Forsal".

Przedsiębiorcy będą więc musieli płacić ten podatek, ale nie od samego urządzenia (np. paneli). Tylko od "części niebędącej budynkiem – wyłącznie w zakresie ich części budowlanych", zatem np. od fundamentów lub konstrukcji, na których taka instalacja jest postawiona.

Zobacz także

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!