Zasada 50/30/20 z nazwy brzmi nieco zagadkowo, ale świetna wskazówka finansowa. Pokazuje dokładnie, jak powinniśmy wydawać pieniądze i ile z nich odkładać miesięcznie na przyszłość. To rozwiązanie polecają nawet banki.

Sposobów na kontrolę wydatków i oszczędzanie jest mnóstwo. Niektórzy z nas wciąż stosują tradycyjną metodę słoika lub 7 kopert. inni wolą polegać na nowoczesnych narzędziach, takich jak choćby PPK. Warto też poznać rozwiązanie, które wykracza poza samo odkładanie pieniędzy i staje się wręcz sposobem na życie.

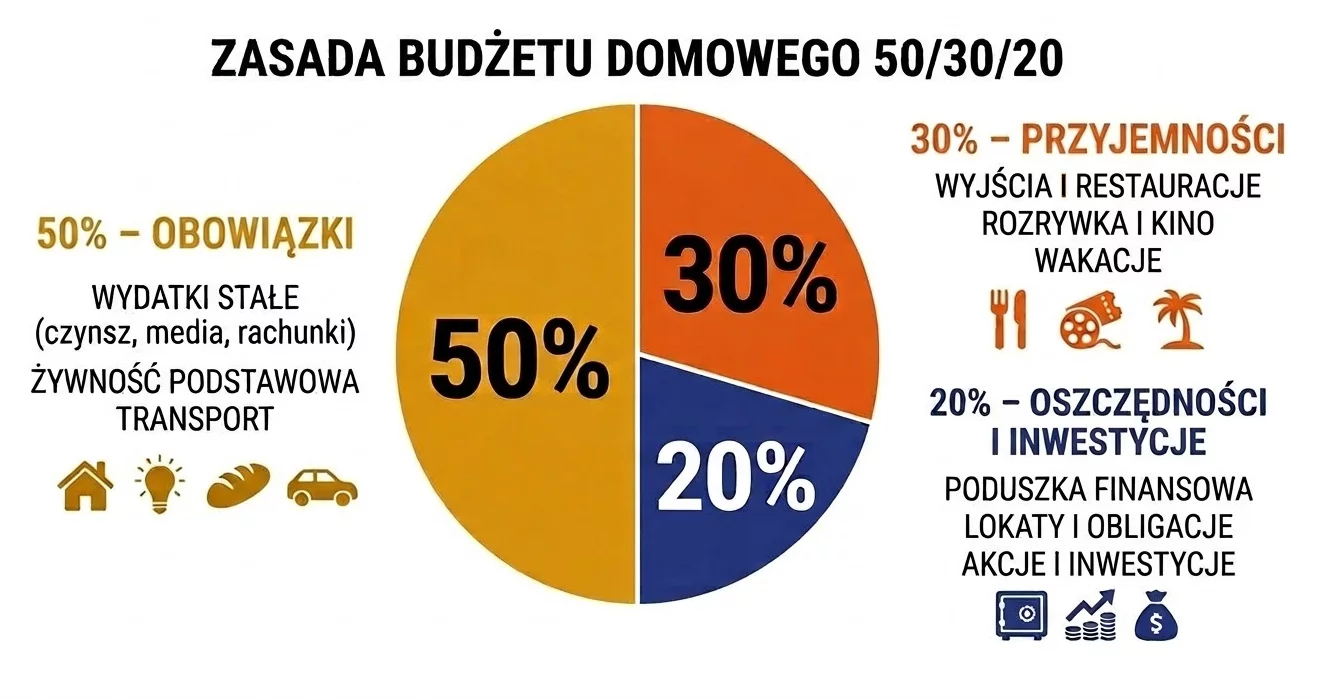

Zasada 50/30/20 – skąd się wzięła i jak działa w praktyce?

Zasada ta pochodzi z książki "All Your Worth: The Ultimate Lifetime Money Plan" wydanej w 2005 roku przez Elizabeth Warren i jej córkę, Amelię Warren Tyagi. Podsumowały w niej dwie dekady badań nad finansami gospodarstw domowych w USA.

Ekspertki doszły do wniosku, że skuteczny budżet domowy nie może być skomplikowany i wiązać się z udręką, bo bardzo szybko porzucimy zarządzanie pieniędzmi. Na czym dokładnie polega więc ich mechanizm?

To po prostu podział twoich dochodów netto (czyli ile zarabiasz na rękę) na trzy części. Takie podejście pozwala zachować idealną równowagę między obowiązkami, przyjemnościami i oszczędzaniem.

Dlaczego domowy budżet 50/30/20 zdziała cuda?

Zalet tego rozwiązania jest mnóstwo. Przede wszystkim gwarantuje wypracowanie rutyny finansowej (systematyczność jest kluczem do sukcesu i niezwykle ważnym elementem oszczędzania) bez całkowitej rezygnacji z radości życia.

"Zapewnia balans finansowy – pozwala Ci jednocześnie zadbać o przyjemności i oszczędności, bez frustracji i większych wyrzeczeń" – czytamy w opracowaniu na portalu banku Santander.

Nikt więc nie każe ci odmawiać sobie kawy na mieście, by wszystkie wolne pieniądze pakować do skarpety. Chodzi tu przede wszystkim o świadome i celowe wybory. ING Bank Śląski zwraca uwagę na walor edukacyjny tej zasady. Taka proporcja uczy nas odróżniania twardych potrzeb od chwilowych zachcianek.

"Niektórzy podchodzą do tego intuicyjnie i trzymają się zasady, by wydawać mniej niż zarabiają. Inni działają bardzo drobiazgowo: dzielą koszty na wiele kategorii i skrupulatnie zapisują wartości wszystkich paragonów. Praktyka dowodzi jednak, że najefektywniejsza jest metoda pośrednia - podejście systematyczne i uporządkowane, ale bazujące na możliwie najprostszym, najbardziej przejrzystym systemie" – przekonują bankierzy.

Zobacz także

Jak zaplanować wydatki krok po kroku? Zastosuj te zasady

Kolejną zaletą tej zasady jest prostota jej wcielenia w codzienne życie. Wystarczy kartka i długopis (lub arkusz kalkulacyjny w komputerze). Co dalej?

- Oblicz swój dokładny miesięczny dochód na rękę (nie tylko pensja, ale też inne wpływy np. ze świadczeń z ZUS)

- Pogrupuj wszystkie ostatnie koszty według trzech głównych kategorii (masz je na infografice)

- Poszukaj cięć nie tylko w przyjemnościach, ale i w swoich stałych zobowiązaniach (np. renegocjacje rat kredytu, atrakcyjniejszy abonament u konkurencji, inwestycja w energooszczędne urządzenia itd.)

- Powtarzaj to na początku każdego kolejnego miesiąca (korekcja błędów, podgląd efektów, poczucie kontroli)

Wskazane proporcje nie są ustalone na sztywno. Jeśli spłacasz wysoki kredyt hipoteczny lub masz gromadkę dzieci, to koszty stałe na pewno przekroczą połowę twoich dochodów. Podobnie może być, jeśli zarabiasz np. 4000 zł na rękę i jesteś singlem w wynajmowanym mieszkaniu.

W takiej sytuacji zmniejsz pulę na przyjemności i postaraj się znaleźć sposób na ograniczenie stałych opłat. Z czasem zarządzanie pieniędzmi wejdzie ci w krew i zmniejszy twój stres związany z martwieniem się nie tylko o teraźniejszość, ale i o przyszłość.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!